Anzeige

* powered by TARIFCHECK24 GmbH

Warum gibt es die Beitragsbemessungsgrenze?

Die Beitragsbemessung in der Sozialversicherung richtet sich heute nach dem Solidarprinzip. Die Beitragshöhe wird durch die Leistungsfähigkeit und nicht durch das Risiko des Versicherten bestimmt. Je mehr er verdient, desto höher ist sein Beitrag. Die Höhe des Beitrages wird allerdings durch die Anwendung der Beitragsbemessungsgrenze (BBG) gedeckelt.

Dies liegt darin begründet, dass ursprünglich in der Sozialversicherung die Höhe der Einzahlungen die Höhe der ausgezahlten Leistungen bestimmte. So wurden die Krankenkassenbeiträge fast ausschließlich für die Zahlung von Krankengeld verwendet, das wiederum von der Höhe her vom Einkommen abhängig war.

Bei der Arbeitslosen- und Rentenversicherung ist es heute in der Regel noch so, dass die Höhe des Arbeitslosengeldes oder der Rente von der Höhe der geleisteten Beiträge und damit von der Höhe des Einkommens abhängt (Entgeltpunkte).

Bei der Ausgestaltung der Sozialversicherung wurde ursprünglich von der Überlegung ausgegangen, dass Beiträge bis zur Höhe der BBG eine ausreichende Absicherung darstellten und Menschen mit einem höheren Einkommen keine über diesen Beitrag hinausgehende Absicherung benötigen.

Heute machen die Aufwendungen für Krankengeld nur noch einen kleinen Teil des Leistungskatalogs der gesetzlichen Krankenkassen aus. Der größte Teil wird für die medizinische Versorgung der Versicherten ausgegeben. Die Höhe der übernommenen Behandlungskosten ist aber nicht mehr an die Höhe des gezahlten Beitrages gekoppelt, so dass die ursprüngliche Begründung für die Existenz einer BBG heute keine Grundlage mehr hat. Da die prozentuale Belastung durch die Sozialversicherungsbeiträge mit steigendem Einkommen sinkt, vertreten manche Quellen die Auffassung, dass durch die Anwendung dieser Obergrenze das Solidaritätsprinzip verletzt würde.

Beitragsbemessungsgrenze? Was ist das überhaupt?

Immer wieder tauchen Begriffe wie Beitragsbemessungsgrenze, Versicherungspflichtgrenze oder Jahresarbeitsentgeltgrenze bei unterschiedlichsten Gelegenheiten auf.

Viele von euch fragen sich, welche Funktion die Beitragsbemessungsgrenze überhaupt hat? Zu was sie da ist? Warum es unterschiedliche Werte gibt oder warum die Werte jährlich angepasst werden? Und diese Fragen stellt ihr euch auch aus gutem Grund. Dieser Beitrag soll helfen, eure Fragen zu diesem Thema zu beantworten und Licht ins Dunkle zu bringen.

Beitragsbemessungsgrenze Definition – kurz und einfach erklärt

Definition Beitragsbemessungsgrenze:

Die Beitragsbemessungsgrenze legt fest, bis zu welchem Höchstbetrag das Einkommen eines Beschäftigten beitragspflichtig ist.

Somit werden auf das Einkommen bis zu einem bestimmten Höchstbetrag (wird jährlich von der Bundesregierung festgelegt) Beiträge fällig. Alles über den Höchstbetrag hinaus ist beitragsfrei. Der Höchstbetrag bezieht sich dabei immer auf das sozialversicherungspflichtige Bruttoeinkommen (mehr dazu im FAQ).

Die BBG stellt eine wichtige Rechengröße im deutschen Sozialversicherungsrecht dar. Ergänzend zu der Definition ist wichtig, dass zwischen der gesetzlichen Renten- und Arbeitslosenversicherung sowie der gesetzlichen Kranken- und Pflegeversicherung unterschieden wird.

Versicherungspflichtgrenze Definition – kurz & einfach erklärt

Definition Versicherungspflichtgrenze:

Die Versicherungspflichtgrenze legt fest, ab welcher Höhe des jährlichen Arbeitsentgeltes ein Arbeitnehmer nicht mehr in der gesetzlichen Krankenversicherung pflichtversichert sein muss.

Ein Begriff der in dem Kontext auch immer genannt wird, ist die Jahresarbeitsentgeltgrenze (= JAEG). Sie kann mich der Versicherungspflichtgrenze gleichgesetzt werden.

Bis zu dieser Grenze des jährlichen bzw. monatlichen Bruttoarbeitsentgelt müssen Beschäftige gesetzlich krankenversichert sein.

Die Versicherungspflichtgrenze wird deshalb auch oft als Jahresarbeitsentgeltgrenze (JAEG) bezeichnet. Wie die Beitragsbemessungsgrenze stellt auch die Versicherungspflichtgrenze eine wichtige Rechengröße im deutschen Sozialversicherungsrecht dar.

Unterschied zwischen Beitragsbemessungsgrenze und Versicherungspflichtgrenze

Die Beitragsbemessungsgrenze ist nicht identisch mit der Versicherungspflichtgrenze.

Die BBG bestimmt, bis zu welchem Betrag das Bruttoeinkommen sozialversicherungspflichtig ist, während die Versicherungspflichtgrenze oder Jahresarbeitsentgeltgrenze (JAEG) festlegt, bis zu welcher Höhe des Bruttoeinkommens ein Arbeitnehmer versicherungspflichtig ist.

Oder andersherum ausgedrückt: Bei einem Überschreiten der BBG werden auf den übersteigenden Betrag keine Beiträge mehr erhoben,. Ein Wechsel in die freiwillige oder private Krankenversicherung ist erst ab Erreichen bzw. Überschreiten der JAEG möglich.

| Beitragsbemessungsgrenze | Versicherungspflichtgrenze |

| Bis zu welchem Höchstbetrag fallen Sozialabgaben auf das Einkommen eines Beschäftigten an | Ab welchem Einkommen kann sich ein Beschäftigter privat krankenversichern oder Bis zu welchem Einkommen muss ein Beschäftigter gesetzlich krankenversichert sein |

Weitere wichtige Informationen zur Beitragsbemessungsgrenze

Neben der grundlegenden Definition der oben genannten Begriffe sollen in diesem Absatz weitere Besonderheiten zur BBG verdeutlicht werden.

Unterscheidung nach dem Beitrittsgebiet

Ab dem Jahr 1990 hat der Gesetzgeber für das Beitrittsgebiet Ost eine eigene BBG eingeführt. Seitdem wird zwischen dem Abrechnungsverband West und dem Abrechnungsverband Ost unterschieden. Dies hat auch dazu geführt, dass für Ost und West verschiedene Höchstbeträge gelten

Ermittlung der BBG aufgrund der Lohnentwicklung

Die BBG wird jedes Jahr auf Grundlage der Lohnentwicklung vom Vorjahr zum vorvergangenen Jahr in der Verordnung über die Sozialversicherungsrechengrößen neu festgesetzt. Dabei wird berücksichtigt, wie sich die Bruttogehälter der Arbeitnehmer im Verhältnis zu den entsprechenden Bruttogehältern entwickelt haben.

Aufgrund des ermittelten Verhältnisses, werden die Beitragsbemessungsgrenzen aufgerundet: jeweils auf das nächsthöhere Vielfache von 50€ (pro Monat) bzw. 600€ (pro Jahr). In der Regel wird die Grenze angehoben, da sich im Vorjahr die durchschnittlichen Einkommen positiv entwickelt haben.

Dies war auch 2020 der Fall: Weil sich 2018 die Einkommen im Abrechnungsverband West um 3,06 % und im Abrechnungsverband Ost um 3,38 % erhöht haben, wurden die Rechengrößen 2020 entsprechend angepasst.

Beitragsbemessungsgrenzen der verschiedenen Versicherungsarten

Krankenversicherung

Bei den Grenzen für die Krankenversicherung gilt für das Jahr 2023 folgenden Bemessungsgrundlage:

Beitragsbemessungsgrenze Krankenversicherung 2023

Für die gesetzliche Kranken- und Pflegeversicherung liegt die BBG bei 4987,50 Euro monatlich bzw. 59.850 € jährlich.

Auf die Einzelheiten bei der gesetzlichen Krankenversicherung, der privaten Krankenversicherung als auch der Krankenversicherung für Selbständige gehen wir in einem gesonderten Beitrag näher ein.

Rentenversicherung

Allgemeine Rentenversicherung

Die Beiträge an die Renten- und Arbeitslosenversicherung gliedern sich wie folgt:

Beitragsbemessungsgrenze allgemeine Rentenversicherung 2023

Ost: 7.100€ pro Monat / 85.200€ pro Jahr

West: 7.300€ pro Monat / 87.600€ pro Jahr

Die Beiträge werden in gleichen Anteilen vom Arbeitgeber und vom Arbeitnehmer gezahlt. Bei einem Beitragssatz von 18,6 % zahlen Arbeitgeber und Arbeitnehmer jeweils einen Höchstbetrag von 641,70 Euro.

Knappschaftliche Rentenversicherung

Für die knappschaftliche Rentenversicherung gelten abweichende Beträge: 8700 Euro für den Abrechnungsverband Ost und 8950 Euro im Abrechnungsverband West. Arbeitnehmer zahlen ihren Anteil in Höhe des Beitrages für die allgemeine Rentenversicherung und der Arbeitgeber übernimmt den Restbetrag.

Beitragsbemessungsgrenze knappschaftliche Rentenversicherung 2023

Ost: 8.700€ pro Monat / 102.400€ pro Jahr

West: 8.950€ pro Monat / 107.400€ pro Jahr

Arbeitslosenversicherung

Bei einem Beitragssatz von 2,4 % errechnet sich unter Berücksichtigung der BBG 2023 im Abrechnungsverband West sowohl für den Arbeitgeber als auch für den Arbeitnehmer ein Beitragsanteil von 7300 Euro x 1,2 % = 87,60 Euro. Im Abrechnungsverband Ost errechnen sich aufgrund der niedrigeren Beitragsbemessungsgrenze 2023 Beitragsanteile von 7100 Euro x 1,2 % = 85,20 Euro.

Beitragsbemessungsgrenze Arbeitslosenversicherung 2023

Ost: 7.100€ pro Monat / 85.200€ pro Jahr

West: 7.300€ pro Monat / 87.600€ pro Jahr

Wichtige Sozialversicherungspflichtgrenzen für 2023

Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung und Arbeitslosenversicherung

| Monat | Jahr | |

| Ost | 7.100 € | 85.200€ |

| West | 7.300€ | 87.600€ |

Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung

| Monat | Jahr | |

| Ost + West | 4.837,50 € | 58.050€ |

Versicherungspflichtgrenze der gesetzlichen Krankenversicherung

| Monat | Jahr | |

| Ost + West | 5.550 € | 66.600€ |

Entwicklung der Beitragsbemessungsgrenzen

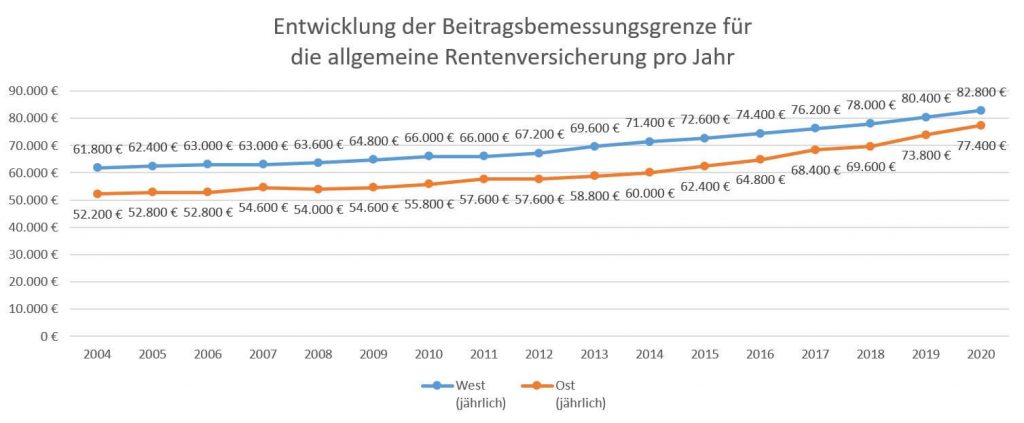

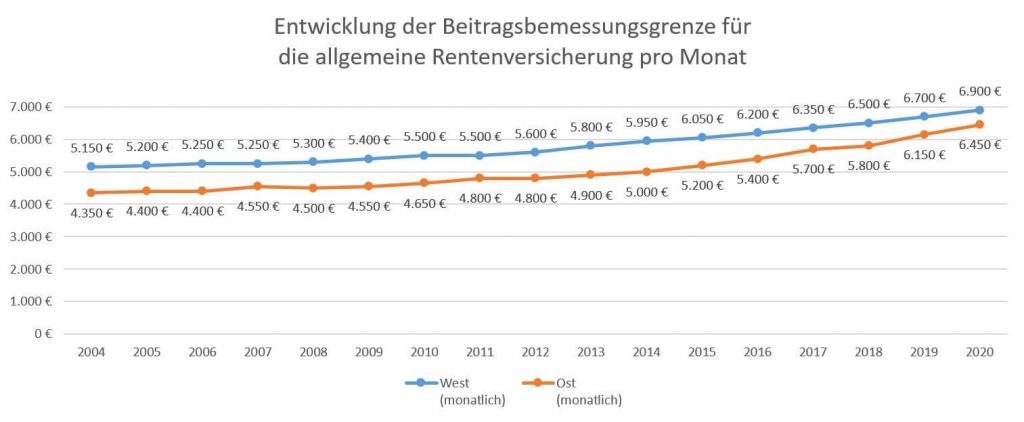

Entwicklung BBG der gesetzlichen Rentenversicherung

Die BBG erhöht sich kontinuierlich. Für den Bereich der gesetzlichen Rentenversicherung (allgemeine Rentenversicherung) ergibt sich für die Abrechnungsverbände Ost und West getrennt folgende Entwicklung:

| Jahr | West (mtl.) | Ost (mtl.) | West jährlich | Ost jährlich |

| 2004 | 5.150€ | 4.350€ | 61.800€ | 52.200€ |

| 2005 | 5.200€ | 4.400€ | 62.400€ | 52.800€ |

| 2006 | 5.250€ | 4.400€ | 63.000€ | 52.800€ |

| 2007 | 5.250€ | 4.550€ | 63.000€ | 54.600€ |

| 2008 | 5.300€ | 4.500€ | 63.600€ | 54.000€ |

| 2009 | 5.400€ | 4.550€ | 64.800€ | 54.600€ |

| 2010 | 5.500€ | 4.650€ | 66.000€ | 55.800€ |

| 2011 | 5.500€ | 4.800€ | 66.000€ | 57.600€ |

| 2012 | 5.600€ | 4.800€ | 67.200€ | 57.600€ |

| 2013 | 5.800€ | 4.900€ | 69.600€ | 58.800€ |

| 2014 | 5.950€ | 5.000€ | 71.400€ | 60.000€ |

| 2015 | 6.050€ | 5.200€ | 72.600€ | 62.400€ |

| 2016 | 6.200€ | 5.400€ | 74.400€ | 64.800€ |

| 2017 | 6.350€ | 5.700€ | 76.200€ | 68.400€ |

| 2018 | 6.500€ | 5.800€ | 78.000€ | 69.600€ |

| 2019 | 6.700€ | 6.150€ | 80.400€ | 73.800€ |

| 2020 | 6.900€ | 6.450€ | 82.800€ | 77.400€ |

| 2021 | 7.000€ | 6.700€ | 84.000€ | 80.700€ |

| 2022 | 7.050€ | 6.750€ | 84.600€ | 81.000€ |

| 2023 | 7.300€ | 7.100€ | 87.600€ | 85.200€ |

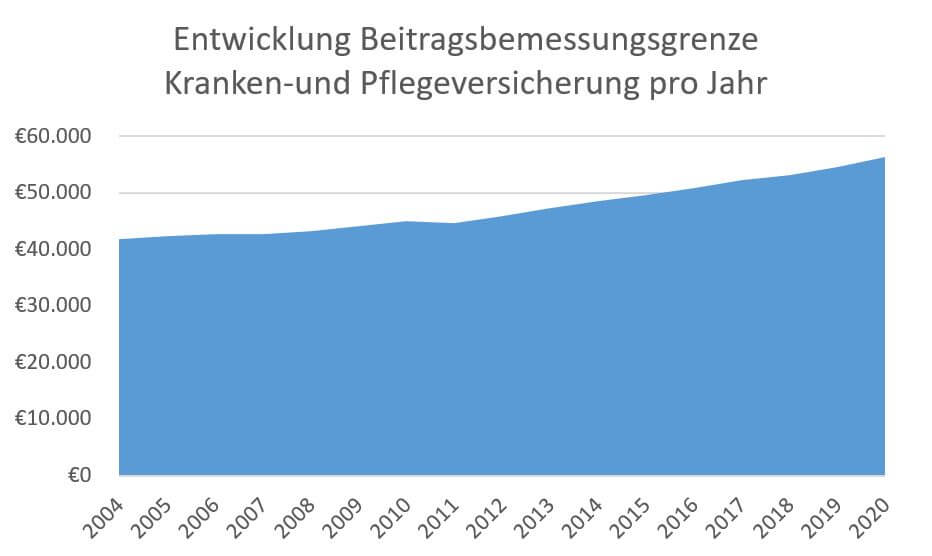

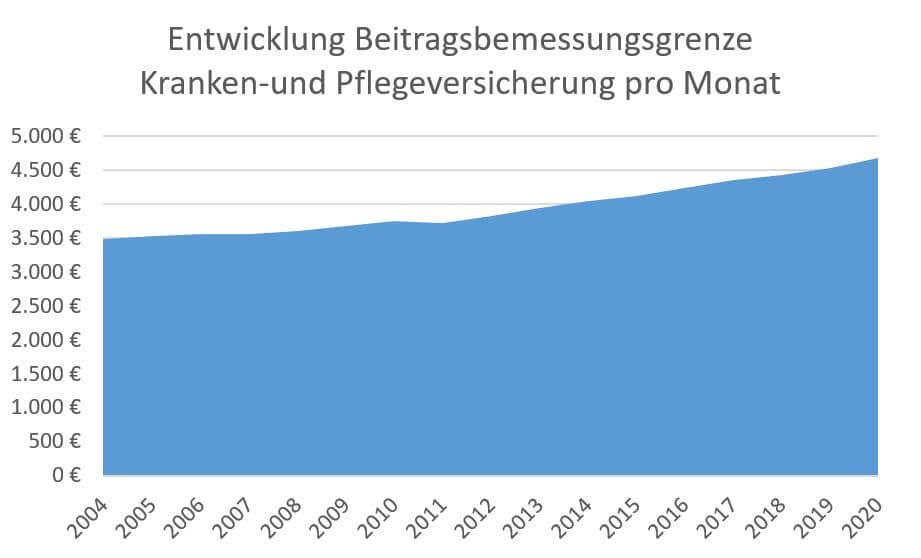

Entwicklung BBG Kranken- und Pflegeversicherung

| Jahr | monatlich | jährlich | Veränderung ggü. Vorjahr |

| 2004 | 3.487,50€ | 41.850€ | +1,07% |

| 2005 | 3.525€ | 42.300€ | +1,09% |

| 2006 | 3.562,50€ | 42.750€ | +1,05% |

| 2007 | 3.562,50€ | 42.750€ | +0,00% |

| 2008 | 3.600€ | 43.200€ | +1,07% |

| 2009 | 3.675€ | 44.100€ | +2,08% |

| 2010 | 3.750€ | 45.000€ | +2,04% |

| 2011 | 3.715,50€ | 44.550€ | -1,00% |

| 2012 | 3.825€ | 45.900€ | +3,03% |

| 2013 | 3.937,50€ | 47.250€ | +2,94% |

| 2014 | 4.050€ | 48.600€ | +2,86% |

| 2015 | 4.125€ | 49.500€ | +1,85% |

| 2016 | 4.237,50€ | 50.850€ | +2,73% |

| 2017 | 4.350€ | 52.200€ | +2,65% |

| 2018 | 4.425€ | 53.100€ | +1,72% |

| 2019 | 4.537,50€ | 54.450€ | +2,54% |

| 2020 | 4.687,50€ | 56.250€ | +3,30% |

| 2021 | 4.837,50€ | 58.050€ | +3,20% |

| 2022 | 4.837,50€ | 58.050€ | +0,00% |

| 2023 | 4.937,50€ | 59.850€ | +3,10% |

Zwei Beispiele zur Beitragsbemessungsgrenze

Beispiel 1: Hannah verdient aktuell 5.000€ pro Monat bzw. 60.000€ im Jahr.

Beispiel 2: Hannah wird in Kürze ihren Arbeitgeber wechseln und verdient dann 6.000€ pro Monat bzw. 72.000€ im Jahr.

Sie überlegt in die private Krankenversicherung (KV) zu wechseln. Sie beginnt im Internet zu recherchieren und verschafft sich erst einmal einen Überblick über die Begrifflichkeiten und Versicherungsarten.

Nachdem sie nun Klarheit über die Begrifflichkeiten und ein Verständnis für die verschiedenen Versicherungsarten hat, kommt sie zu folgendem Ergebnis:

Die Werte für die gesetzliche Krankenversicherung sind bundesweit einheitlich. Anders als bei der Rentenversicherung spielt die Zuteilung zum Beitrittsgebiet Ost oder West keine Rolle.

Frage: Kann Hannah in beiden Beispielen in die PKV (private Krankenversicherung) wechseln?

Antwort: Nein. Nur in Beispiel 2 kann sie wechseln.

Erklärung: Die Beitragsbemessungsgrenze spielt für dieses Beispiel keine Rolle. Da Hannah in die private Krankenversicherung wechseln möchte, ist die Versicherungspflichtgrenze entscheidend. Weiter oben haben wir die Versicherungspflichtgrenze bzw. die Jahresarbeitsentgeltgrenze (JAEG) definiert.

Sie gibt an, ab welcher Höhe des jährlichen Arbeitsentgeltes ein Arbeitnehmer sich privat versichern lassen kann. In 2023 liegt dieser Wert bei 5.500€ pro Monat bzw. 66.600€ pro Jahr.

| Beispiel 1 | Beispiel 2 | |

| Jährliches Arbeitsentgelt | 60.000€ | 72.000€ |

| Lösung | Da Hannah die JAEG unterschreitet, muss sie in der gesetzlichen KV bleiben. | Da Hannah die JAEG überschreitet, kann sie zwischen der gesetzlichen und privaten KV wählen. |

Unser Video zum Thema „Beitragsbmessungsgrenze einfach erklärt: Definition, Erklärung und Beispiel für 2023“

Das Video dazu findest du hier.

Fazit zur Beitragsbemessungsgrenze

Abschließend wollen wir noch einmal die wichtigsten Punkte zur Beitragsbemessungsgrenze zusammenfassen:

- Die BBG ist eine Rechengröße im deutschen Sozialversicherungsrecht

- Bis zu diesem Höchstbetrag ist das Einkommen eines Beschäftigten beitragspflichtig. Alles darüber ist beitragsfrei.

- Die Bemessungsgrenze wird jährlich durch Rechtsverordnung der Bundesregierung angepasst

- Es wird zwischen Rentenversicherung und Krankenversicherung unterschieden

- BBG in der gesetzlichen Krankenversicherung für 2023

4.987,50€ monatlich bzw. 59.850€ jährlich - BBG in der allgemeinen Rentenversicherung für 2023

Ost: 7.100€ monatlich bzw. 85.200€ jährlich

West: 7.300€ monatlich bzw. 87.600€ jährlich - Versicherungspflichtgrenze 2023

5.550€ monatlich bzw. 66.600€ jährlich

FAQ – Häufig gestellte Fragen

Zum Jahresende veröffentlicht das Bundesministerium für Arbeit und Soziales die Bezugs- und Rechengrößen für das kommende Jahr. Die BBG wird in diesem Zusammenhang an die allgemeine Einkommensentwicklung angepasst. Die neuen Werte werden erst rechtskräftig, wenn sie vom Bundesrat abgesegnet werden. In der Regel kann davon ausgegangen werden, dass dies der Fall sein wird.

Die gesetzliche Grundlage für die BBG in der gesetzlichen Krankenversicherung findet sich in § 223 Abs. 3 des Fünften Sozialgesetzbuches (SGB V). Für die Pflegeversicherung findet sich die Gesetzesgrundlage in $ 54 Abs. 2 SGB XI. Für die gesetzliche Rentenversicherung gilt § 159 SGB VI und für die Arbeitslosenversicherung § 341, Abs. 3 und 4 SGB III.

Für das Bruttoeinkommen werden nur regelmäßige Einkünfte erfasst, sowie Einmalzahlungen, die mit hinreichender Sicherheit zu erwarten sind. Überstunden wären beispielsweise als sozialversicherungspflichtige Einkünfte zu berücksichtigen, zählen aber nicht zum regelmäßigen Arbeitsentgelt, weil nicht absehbar ist, ob und in welcher Höhe sie anfallen.

Anders sieht es aus, wenn regelmäßig ein pauschaler Festbetrag für die Abdeckung von Überstunden gezahlt wird. Dieses Einkommen wäre in die Berechnung der BBG mit einzubeziehen. Einnahmen aus mehreren sozialversicherungspflichtigen Beschäftigungen müssen zusammengerechnet werden. Das Arbeitseinkommen aus einer selbstständigen Nebentätigkeit oder einem nebenbei ausgeübten Minijob fließt dagegen nicht in die Berechnung mit ein, Einkünfte aus einem zweiten Minijob werden allerdings im Rahmen der BBG berücksichtigt.

Ja. Die BBG hat auch Auswirkungen auf die betriebliche Altersvorsorge. Einzahlungen in einen kapitalgedeckten Pensionsfonds sind unter bestimmten Voraussetzungen in Höhe von 8 % der BBG steuerfrei und in Höhe von 4 % der BBG sozialabgabenfrei.